「将来のお金も不安だけど、今の生活も楽しみたい!」 そんな欲張りなママ、私だけじゃないはずです。

投資歴7年目のなぎです。 まずは、2026年3月現在の私のポートフォリオ(資産の内訳)を見ていただけますか?

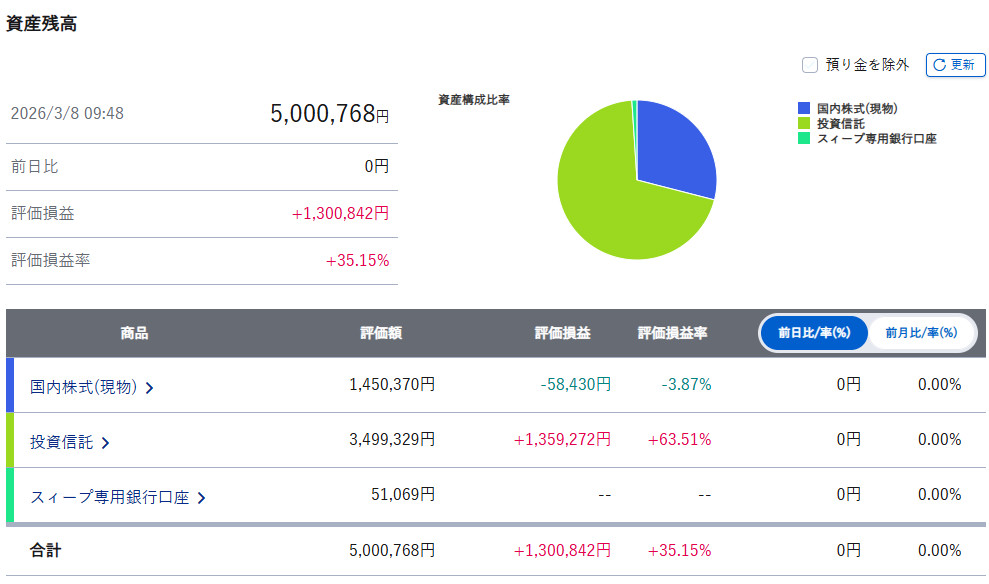

▼ 実際の資産画面がこちら

- 投資信託(7年目):+63.51%(+135万円)

- 国内株式(1ヶ月目):-3.87%(-5.8万円)

「えっ、国内株(個別株)で失敗してるじゃん!」 そう思いましたか?

実はこれ、失敗ではありません。 2026年2月に始めたばかりの、私の新しい挑戦なんです。

2025年に息子が生まれ、「未来のための貯金」だけじゃなく「今、息子と笑顔で過ごす時間」も欲しくなった私。

この記事では、「最強のインデックス投資」と「楽しみのための優待株投資」。 この2つを組み合わせた、30代ママの「欲張りハイブリッド戦略」についてお話しします。

【守りの7年】息子に残したい「最強の盾」インデックス投資

まずは、グラフの緑色の部分。私が7年間、コツコツと積み上げてきた「投資信託」です。

- 評価額:約350万円

- 含み益:+1,359,272円

- 利益率:驚異の+63.51%

これが、私の資産の土台です。 やったことはシンプル。「毎月定額を積み立てて、あとは放置」。それだけ。 雨の日も風の日も、世界経済の成長を信じて預け続けた結果、元本が1.6倍以上に膨らみました。

このお金は、「息子の未来」のためのもの。 教育費なのか、あるいは私が彼に迷惑をかけないための老後資金なのか。 とにかく、「将来絶対に困らないための強いお守り」として、これからも絶対に手放さず、淡々と育てていきます。

【攻めの1ヶ月】今の生活を彩る「魔法の杖」優待株投資

そして、グラフの青色の部分。 これが2026年2月、つい先月から始めたばかりの「個別株投資」です。

- 評価額:約145万円

- 含み益:-58,430円

「マイナスになってる!」と驚くかもしれませんが、始めたばかりなので誤差の範囲です(笑)。長期保有が目的なので、今の株価の変動には一喜一憂していません。

なぜ今、個別株を始めたの?

きっかけは、2025年に生まれた息子の存在でした。

インデックス投資は最強ですが、唯一の弱点があります。 それは、「お金が増えている実感(楽しみ)が今すぐには味わえない」こと。 画面上の数字は増えても、今の生活は1円も豊かにならないんです。

「息子との思い出は、”今”しか作れない」

そう気づいた私は、もっと欲張りになることにしました。 配当金でおもちゃを買ったり、株主優待でファミレスに行ったり…。 「将来の安心」も確保しつつ、「今の生活」も豊かにしたい。

そんな前向きな理由で、優待株・高配当株デビューを果たしました。

インデックスと優待株。ママ投資家の「二刀流」戦略

私の投資スタイルは、こんなふうに役割分担しています。

🛡️ インデックス投資 目的:「未来」のため 役割:老後資金、教育費。絶対に減らしたくないお金。

⚔️ 個別株(優待・配当) 目的:「現在」のため 役割:家族の外食、レジャー、ちょっとした贅沢。

個別株はまだマイナススタートですが、これから届くはずの「配当金通知」や「優待チケット」が楽しみで仕方ありません。 ポストに優待が届いた時のワクワク感や、それを使って家族で出かける休日。 そんな「お金には代えられない豊かさ」を、息子と一緒に体験していきたいんです。

超慎重派の夫が「つみたてNISA」を始めたワケ

実は、私の夫は石橋を叩いても渡らないほどの「超慎重派」。 私が「投資やろうよ!」と言っても、最初はまったく動きませんでした。

そんな夫が、なぜ今ではつみたてNISAをやっているのか? その「疑い」と「納得」の会話を初公開します。

旦那

旦那いや~、最初は正直、胡散臭いと思ってたよ(笑)。周りの同僚とかが『NISAやりなよ、確実に資産増えるから!』とか軽く言うじゃん?

なぎ(私)

なぎ(私)あー、その『確実に』って言葉、パパは一番嫌いだもんね

旦那そう!投資に『絶対』なんてないでしょ?甘い言葉で勧誘してくる詐欺みたいで、逆に警戒してたんだよね

なぎ(私)さすが慎重派(笑)。でも、その警戒心があったからこそ、ちゃんと調べようと思ったんでしょ?

旦那『複利(ふくり)』って言葉を知ったのがデカかったな

なぎ(私)フクリ?最初は『何それ?美味しいの?』って顔してたのに?

旦那最初はね(笑)。でも、『利益が利益を生んで、雪だるま式に増えていく仕組み』だって理解したら、スッと腑に落ちたんだよ

夫が納得した「複利」のイメージ

夫の疑念が晴れたのは、こんなイメージを持てたからでした。

- 単利(普通の貯金): 100万円預けても、毎年数円しか増えない。親玉(元本)しか働かない。

- 複利(投資): 100万円が稼いだ利益が、次の年には「新たな親玉」になって一緒に稼いでくれる。時間が経つほど、働くお金が勝手に増殖していく。

旦那『確実に増える魔法』じゃなくて、『時間をかければ増える確率が高い数学的な仕組み』だってわかったから、それなら賭ける価値あるなって

なぎ(私)理屈で納得しないと動かないパパらしいわ~。でも、理解してからは早かったよね。すぐ口座開設してたし

旦那だって、『時間は取り戻せない』ってことも複利で学んだからね。1日でも早く始めないと、雪だるまが大きくならないから

あなたも「納得」してから始めませんか?

「投資は怖い」と思っている方。それは、私の夫と同じで「仕組みを知らないから」かもしれません。

超慎重派の夫ですら、「複利」を理解したら「やらないともったいない!」と動き出しました。 今では夫婦で「増えた分でどこ行く?」なんて会話を楽しんでいます。

「理屈はわかった。でも、どこの証券会社で始めればいいの?」 と迷っている慎重派さんのために、私が7年間使ってわかった「失敗しない口座選び」をまとめました。

夫のように納得して、一歩を踏み出したい方はこちらを読んでみてください👇

まとめ:ママだからこそ、どっちも欲張っていい!

- 7年続けて資産を+63%にしてくれた「インデックス投資」

- これからの家族時間を彩ってくれる「優待株投資」

今の私には、どちらも欠かせない大切なパートナーです。 現在の資産合計は 5,000,768円。 インデックスで守りを固めつつ、優待株で今の幸せも噛み締める。これが私のたどり着いた答えです。

これから新NISAを始める方も、 「将来のためにガチガチに貯める!」だけでなく、 「たまには優待で息抜きする!」という選択肢があってもいいと思いませんか?

「まずは負けない土台を作りたい」という方のために、私が7年間インデックス投資を続けてきた証券会社の選び方をまとめました。 失敗したくない方は、口座開設の前にぜひ読んでみてくださいね👇

本記事は情報提供を目的としており、特定の商品の購入や投資を勧誘するものではありません。投資の最終決定は、ご自身の判断と責任で行ってください。掲載情報には細心の注意を払っておりますが、その正確性や完全性を保証するものではなく、本ブログの情報を利用して生じた損害等について、一切の責任を負いかねます。

コメント